学习理财知识的人,都是有强烈危机意识的人

文章来源:慧雅生活发布时间:2020-01-09

“理财”这个话题在今天我相信每个人都不陌生,各大金融机构,银行,保险,基金,互联网金融,P2P,民间借贷等等,推出了琳琅满目的理财产品,各式各样的财商培训,海量的理财知识,人们的理财意识在不断的增强。“你不理财,财不理你” 这句话也变成了人们的口头禅。

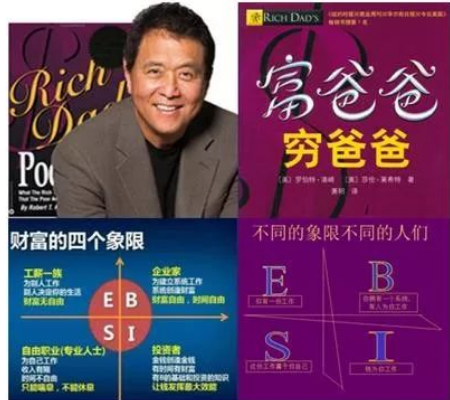

但在三十年以前,理财对于华人来说还是一个很陌生的词汇,最早将理财和财商概念引入中国,普及开来的应该是罗伯特.清崎的《穷爸爸富爸爸》系列丛书。

被誉为世界第一财商大师的罗伯特清崎先生按着人们的收入方式,将收入分为 “ 主动收入和被动收入 ” 两大类,将人分为了四个象限:E象限(工薪族,上班族),S象限(自由职业者,小生意人),B象限(企业家,组织建设者)和I象限(投资商,金融理财家)。

我们每个人都可以在这四个象限里面找到自己的位置和角色,罗伯特清崎先生还通过这套系列丛书引入了资产,负债,现金流和财务报表之类的概念。这些都是开启我们的财商意识,打开我们的财商大门的最基础的概念。

那么,什么是理财呢?用最通俗的话来讲:“理财”就是如何让自己辛辛苦苦赚来的钱实现保值、增值、生息和复利。理财是一生的财务规划和策略。

这个世界真正的财富不是金钱,而是时间和自由的富足生活方式,钱只是实现这个目标的工具,富足的生活离不开金钱,花钱是一辈子的事情,但,赚钱不能成为一辈子的事情,赚钱是如何获得工具,而理财则是如何使用工具,赚钱是理财的开始,而理财则是赚钱的升华。

我们每个人最开始都需要通过各种方式去赚钱,无论是通过体力,智力,精力,学历,时间和才华,最开始都需要为钱工作,但赚到钱之后呢?当我们年龄越来越大,赚钱能力越来越差,赚钱资本越来越弱之后呢?

这个时代的人为什么一定要学习理财呢?大致原因可分为两种,其一,是因为通货膨胀所带来的货币贬值;其二,是因为经济发展所带来的生活成本变高。这两大原因相当于是一枚硬币的两面。相互关联,相互影响。

什么是通货膨胀呢?所谓的通货就是通用货币,也就是人民币,随着国家的经济发展,市场对货币的需求量一定会慢慢变大,国家就一定会随着经济的发展而适时的发行货币,货币发行的越多,就越稀释,单个货币的购买力就越小,换言之就是钱变薄了,钱在不断的贬值。

在上个世纪七十年代末,“万元户”还是个响当当的头衔,简直就是土豪的代名词,那个时候米价是一毛四一斤,肉价是九毛五一斤。六十年代末的最低工资是36元,看一场电影最低价是5分,现在看一场电影最低也得30元,翻了整整600倍。通货膨胀就像一把无形的刀,不管你看不看得见,它都在暗中影响你的生活。人民币通货膨胀,才是财富的隐形杀手!

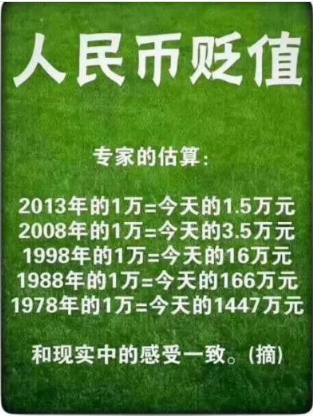

别小看通货膨胀的力量,哪怕只是每年2%-3%的温和通胀,对资金购买力的打击也是毁灭性的,我们可以看看下图的数据。

从长远来看,社会经济一直处于通货膨胀之中,只不过有的时候比较剧烈,有的时候比较温和,但总的趋势是不断地通货膨胀。例如,如果一个人拥有100万元现金资产而不进行任何投资,在通胀率仅为3%的情况下,30年后这笔钱的实际购买力只相当于现在的41.2万元,而实际情况往往比假设的可能更为严重。知道吗?最近10年的平均通货膨胀率为6.83%。![]()

我们再来看一张图:

这是过去5年、10年、20年、30年、40年人民币因通货膨胀率而引发的贬值数据,可能不一定足够准确,因为在计算通货膨胀率时有好几种算法,不同的算法代表着不同的立场,官、商、银、工、民,不同的立场有着不同的利益诉求,所以算法也不同,但总的趋势和大致的范围都差不多。

通过数字化的展示,可以让人更直观的看到货币的贬值速度,数字是一种更真实的语言,它在给我们讲为什么我们越努力越贫穷的道理,因为人有两条腿,而钱有四条腿,钱永远比人跑的快,我们赚钱的速度永远追不上货币贬值的速度,所以,我们必须穷其一生去为钱打工,为钱卖命。

同时,数字也在提醒我们理财的重要性,一定要学习理财,特别是学会自主理财,抵御通货膨胀,防止货币贬值,学习让钱生钱,让金钱为我们工作,学习让钱如何保值增值,如何利复利,如何构建资产,如何形成现金流。![]()

过这组数据,我们还能看到一个现象,人民币每十年是在以十倍的速度在缩水,这是规律,特别是现在全面网络化数字化的今天,货币的流通速度越快,通货膨胀率一定是会加快,可我们的收入能够持续的十年递增十倍吗?

这就是我们为什么一定要学习理财的意义,如果没有通货膨胀,如果我们的钱不贬值,那我们乘年轻的时候多赚钱,多攒钱,以后老了也可以靠年轻时候赚的钱和退休金安度晚年,但,现在这种想法就要不得了。

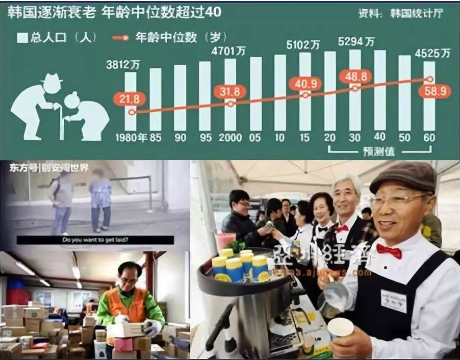

上面两图看看现在的日本和韩国,他们的发展比中国早20年,我们中国的现在是他们的20年前的时代,他们早已处于老龄化国家了,现在真实的日本和韩国的国民情况是,很多60岁,70岁的老年人都还不得不出去找工作。

中国的老龄化时代已经到了,未来的30年,人口比例会严重失调,老年人的比例会越来越大,养老会是一个很长期又艰巨的任务,各种形势逼迫我们现在不得不要学习理财了,靠积蓄,靠养老金,靠保险,最终都是靠不住的,这是一个很残酷又无法回避的现实。![]()

我们现在所处的年龄其实是最尴尬的年龄,中年危机的时期,如果我们现在手里没有资产,没有现金流收益,那真的很危险,所以,所有有学习理财知识的人,都是有强烈的危机意识的人。

现在我们再回看一下“你不理财,财不理你”这句话是不是有了更深刻的意义了?好了,下面我们再来聊聊理财的意义和目标应该是什么?

理财不是为了发财,理财是构建资产,形成被动现金流收益的过程,理财是为了不再为钱工作,不再为钱发愁,让自己从赚钱人生中解脱出来,赢得更多的时间和自由,可以更好的去享受生活的过程,所以,理财更注重的是收益的安全,持续,稳定和长久性。要建立正确理财思维,首先需要先打破一夜暴富,投机取巧,急功近利的发财想法。

理财是在用今天的钱去铺未来的路,就像农民种庄稼一样,如何规划种子和粮食的比例,就是如何规划家庭的收支状况,钱就是理财者手里的种子,把种子种在肥沃的土壤里,把钱流入优质的资产项里,好好的耕耘,除草,施肥,灌溉,就是在用心的打理自己的资产,种子生根,发芽,开花,结果的过程,就是钱的保值,增值,生息和复利的过程。

春种一粒粟,秋收万颗子。四海无闲田,农夫犹饿死。这首诗很形象的隐喻了理财的重要性。

理财是每个人都需要的,而且是必须的,在今天,一个不懂理财,不会理财的人,这一生都会活的很辛苦,而且会越来越辛苦。在面对飞速高涨的物价和通货膨胀面前,所有人都是焦虑和无可奈何的,高收入,高消费,高通胀,高负债是生活在这个时代人的生活方式。如何理财?如何能让手里的钱保值,增值,生息和复利?这是所有人都需要思考的课题。

理财是人生的一堂大课,关乎着我们一生的财务规划和策略,关乎着我们未来的生活方式和品质,关乎着我们对财富的理解,思维,观念和掌控能力。

现在是一个金融理财的时代,特别是网络化的今天,互联网金融的兴起更是将人们的理财观念和意识迅速的强化和深入了。在这个网络化时代,一切都很快,社会的发展和更新是日新月异的。人们的需求不断的被挖掘,被细化,被放大,被绑架,以前我们待在家里就可以不花钱,但现在呢?随时随地都在绑架你的需求,有无数双无形的手在伸向你的钱包。

比如,你手机的每月固定消费,你家里每月的水电费,宽带费,燃气费,你的衣食住行,包括上网看个电影,现在都要成为包月包年的付费会员才可以,等等等等太多了,网络的发展正在无限的放大和绑架着你的生活,未来你们想正常的生活,你就无可选择,也无处躲藏。

我们一生都是消费者,我们一生都需要花钱,所以,我们的被动支出项将会是一个无底洞,如果我们不考虑我们的收入项的性质,如果我们始终都只是一个主动收入类型的人的话,那么,我们就将付出一生的时间,体力,知识和智力作为代价来平衡我们的财务问题。那么,我们就会被绑架和奴役一生。

下面我们来看看一张图:

财富的四个象限,左侧是主动收入类型的人,右侧是被动收入类型的人。在这张图里面,我们每个人都可以找到自己的位置和角色。要想获得被动收入有2种方式,一种是B象限,建立系统,一种是I象限,投资金钱,学会自主理财,实现钱生钱。

我们先谈第一种方式,建立一个庞大的系统,让这个系统自动化的良性运作,就可以带来被动的收入。那么,系统是什么呢?系统可以是公司,企业,产业,组织或者网络等等。比如说,你成立了一家公司,你是老板,你的公司自动化的运作,你即使不做事,只要这家公司可以正常的运转,你就会有被动收入。

或者,你建立起一个庞大的组织网络,比如你是一个成功的直销商,你建立了一个庞大的行销网络,只要你的这个组织网络正常的运转,你也会有被动收入。但,建立和维护好一个系统的难度是很高的。不是所有人都可以成为一个成功的老板或者是成功的直销商的。所以,这种方式我们不做深入探讨,那是强者的游戏。

我们来谈第二种方式,通过投资理财来让钱生钱。这是一种很典型,也很普遍的方式,现在社会上这种理财方式有很多。比如,银行、保险、基金、信托、民间借贷、众筹等等,包括现在异军突起的互联网金融产品,太多了。如果我们逐一来谈,那会把话题拉的太大,我们只简略的讲讲。

这所有的理财产品其实都有一个共同的特点,我们称之为“托管理财”,就是你把钱一次性或者是分批性给到这些机构,然后签订一份回报协议,然后这些机构会自行去运握和打理你的这些钱,最后保证在协议结束时返还你的本息回报即可。对吗?那么,在协议期间,这些机构拿着你的钱都做了些什么,你是不会过问,也无权过问的。所以,这只是一种托管或者委托的理财方式。是很省心的方式,但,这些机构拿着你的钱到底干了什么?到底赚了多少利润?你永远无法知道。

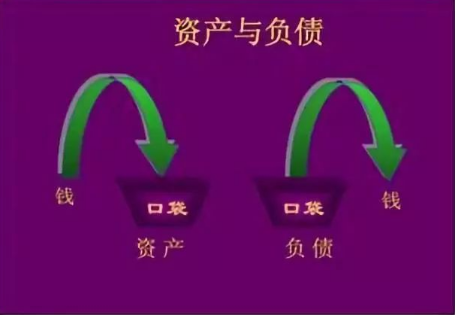

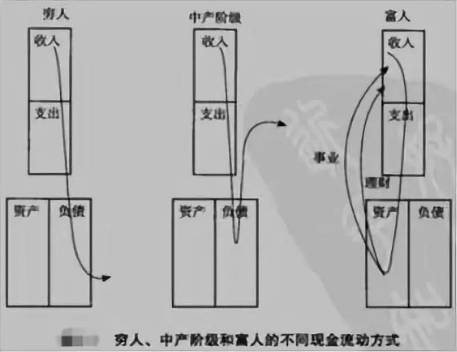

这里还有两个很重要的概念,就是“资产和负债”。所有的被动收益都不会凭空的产生出来,所有的被动收益都是经由资产产生出的。用一个不恰当的比喻,资产就好像是母鸡,而被动收益就是鸡蛋。真正懂得理财的人,都会把钱流向资产,而不懂理财的人,只会用钱去购买负债。要想迈向财务自由之路,首先要分清资产和负债。

资产和负债,是从会计学和现金流角度来看的,简而言之,资产就是让你越来越富的东西,负债就是让你越来越穷的东西。资产是能让钱变多,流进收入项的东西;而负债是会让钱贬值,流向支出项的东西。你的钱是流向资产还是负债,是区别会不会理财的分水岭。富人获得资产,穷人只有支出,而中产阶级购买他们以为是资产的负债。这就是富人和穷人的最大区别。![]()

富人看重长远价值,善于利用资产为其增值;穷人喜欢短期利益,通过不断支出来制造高消费的假象,并沉醉于它带来的愉悦感中。简单总结,资产就是给你带来现金流收入的,负债就是来消耗你的现金流的。为什么富人越来越富,因为他们不停的买入真正的资产,而穷人不停的买入负债。所以,分清资产和负债很重要,睁大眼睛,多买资产,少买负债,当资产提供的现金流能覆盖你的生活的时候,你就财务自由了。

我们都希望通过理财来获得被动收入,实现财务自由,但,产生被动收入的载体是资产,而我们去托管理财,那些机构拿着我们的钱去购买了很多母鸡,母鸡下了很多的蛋,当协议期到了后,这些机构只把一部分的鸡蛋返还给了我们,而母鸡和更多的鸡蛋则变成了这些机构的了。所以,通过托管理财我们永远得不到资产,自然也无法真正的获得被动现金流收益,实现财务自由了。

这就是人们常说的,穷人把钱存银行其实是在补贴富人,在高通胀的情况下,银行实施了低利率,钱越存越少,微薄的利息赶不上物价的上涨,穷人们一辈子辛辛苦苦攒下的一点点养老金一步步的被通胀吞食了,而富人从银行拿着穷人的钱去投资资产,穷人永远得不到资产。钱不流通就是负债,因为一直在贬值,钱是最大的负债项。所以,银行是让穷人越存越穷,富人越贷越富的地方。

那,如果我们自己想拿着钱去购买母鸡生蛋呢?当然可以,但那就需要你有很独到的眼光,很敏锐的触觉,很广泛的社会关系,以及很强的资产管理能力。因为这个社会的优质资产都是稀缺资源,一般稀缺资源都是被富人们所垄断和掌控的。而且驾驭和管理资产也是需要有很强的能力和实力的,不是一般人可以涉足的。

所以,投资金钱,利用钱生钱理财来获得被动收益的方式其实是更难的一件事。这不光是能力的问题,这比建立一个系统来实现被动收入的方式更困难。所以,绝大多数人都只能选择托管理财。

但是,只有自主理财,我们才能掌控我们自己的财务状况,只有自主理财,我们才能构建真正属于我们自己的资产。只有自主理财,我们才能真正建立我们自己的被动现金流收益,实现财务自由。

那么,什么是自主理财呢?自主理财就是自己掌控自己的资金,自己掌控自己的风险,自己掌控自己的收益,自己构建自己的资产,自己规划自己的未来。

还有两个重要的概念需要被重视,就是“现金流和现金量”。很多人不明白现金流和现金量的区别,如果弄不清楚什么是现金流、什么是现金量,就自然也搞不清楚富人与穷人的真正含义。

比方说,拥有一套房产,每月都能获得一定的房租收入,这样的收入,就叫“现金流”。如果是房价上涨后将自己所拥有的房产卖了个好价钱赚了一大笔钱,这样的收入属于“现金量”。凡是一次性赚到某笔收入,都属于“现金量”,现金量可能是很多的一笔钱,但是它是一次性的,不可持续,挣得再多,都是一次性完结。

而“现金流”,顾名思义,如同流水般持续不断的现金收入,并且是在不在职状态下,说白了就是不工作的时候仍然会有的收入。现金流收入的特点是,不一定是大富大贵,但是由于它源源不断,就能够让人生活得很自由,不用担心失业了会没饭吃,不用焦虑。因此,获得“现金流”是实现财务自由的关键。

道理很简单,但却总是被人混淆。常听到有人说,某某人很富有,一个月挣好几万块钱啊,然而月收入好几万块钱并不等于是富人,关键是这好几万块钱是属于现金流还是现金量?如果仅仅是工资收入,不上班就立刻没有了的收入,只是现金量高而已,这不是富人,这叫做富穷人,看起来富有的穷人而已。![]()

而通常高收入的人也会伴随着高支出,一旦他失业,或者他的生命中发生什么意外的时候,他的生活状态也将呈现得更加惨痛。而现金流性质下的收入,哪怕是区区一千元,但是可以让人活得自由,不必焦虑,更是一种有效的生活保障。

财务自由的真正含义,不是大富大贵,而是有效的生活保障,拥有能够让自己不愁生活的现金流性质的收入,能够随时做自己喜欢的任何事情,什么也不用担心,这才是真正意义上的富人。

理财是一种生活观念和能力的培养,不是你有钱和没钱的差异,事实上财富的差距现在越来越体现在观念上的差距。真正的理财心态是当我们的财务状况暂时风平浪静时,可以有机会让我们的闲钱持续的实现保值,增值,生息和复利,而当我们的财务状况出现危机和风险时,我们又可以马上套现拿出钱来处理危机,化解风险。

要想实现这一局面则需要深刻的去理解资产和现金流的意义。资产是我们坚实的财务基础,而现金流则是我们赖以生存的财务母亲河。

财务自由的最高境界:是你不必为衣食的节俭而感到羞愧,不需要用大腹便便(dà fù pián pián)来证明你的富有,不必炫耀你的财富而得到尊重,因为你的人格已彰显光辉。

你的财富只为让你所爱的人和爱你的人过上不是奢华而是舒适和有尊严的生活。这样,财富才能使你达至真正的心灵自由。这也许才是财务自由的真谛!![]()

![]()

![]()

以上信息资料由金谷华夏基金小编转载自网络,若涉及侵权问题,请联系小编进行删除。若内容涉及投资建议,仅供参考勿作为投资依据。